开年含权理财发行放量固收承压下机构竞逐权益增厚收益

开年含权理财发行放量固收承压下机构竞逐权益增厚收益

春节开工后,深圳投资者李子(化名)收到理财经理发来的一则含权理财的产品推荐。他盯着屏幕犹豫了片刻。去年下半年买入的那款含权理财,买入不久就跌破净值,账户浮亏那阵子,他没少给理财经理发消息质问"为什么银行理财也会亏"。直到封闭期满,年化收益站上7%,他才把那几个月的焦虑抛到脑后。这种投资体验很特别。

"现在这款,跟去年那个是同系列。"理财经理补了一句。李子终于下定决心,点开链接下单。这种推荐方式有效。

李子的经历并非个例。在传统票息策略收益空间收窄的背景下,弹性较高的含权理财开年即获得多家理财公司力推。部分经历过净值波动的客户,反而成为回头客,带动销售升温。这种市场反应积极。

第一财经统计发现,2025年2月,宁银理财、兴银理财、光大理财、农银理财、平安理财及恒生银行(中国)等机构共新发40只混合类理财产品,以R2至R3风险等级的开放式净值型产品为主。发行量较今年1月的15只环比显著上升,也远超去年2月全月的18只,呈现回暖态势。这种增长明显。

拉长时间线来看,含权理财产品在市场中的占比正缓慢提升。中泰证券研报显示,截至2025年末,固定收益类产品存续规模为32.32万亿元,占全部理财产品存续规模的97.09%,较年初下降0.24个百分点;混合类产品存续规模达0.87万亿元,占比2.61%,较上年同期提升0.17个百分点。这种占比变化值得关注。

渠道端热情上升,但推荐策略出现分化。开年以来,银行理财经理推荐的含权类产品占比明显上升。以某股份行为例,其理财经理去年多向记者推荐R2级理财或基金产品,本周则重点推荐一款含权产品。该产品持有6个月后每日可赎回,近一年年化收益率达8.92%,投资范围涵盖固收、股权、另类资产等策略。这种策略转变明显。

不过,并非所有渠道都选择跟进。某国有行客户经理对记者表示,目前暂不向客户推荐含权类理财产品,更多倾向于推荐代销的基金产品。他解释称,相较基金,含权理财持仓透明度较低,策略与投资逻辑较为复杂,向具备一定投资知识的客户解释和推荐难度较大。这种谨慎态度有道理。

与渠道端的谨慎形成对比,部分客户的接受度正在提升。李子告诉记者,他此前长期购买R2级理财产品,收益率徘徊在2%左右。去年尝试含权理财后,整体收益被明显拉高。"现在会考虑拿出一定比例配置含权理财,用来增厚收益。"他说。这种投资决策合理。

策略向科技迁移

第一财经梳理多款近期发行的含权理财发现,当前银行渠道热推的含权理财产品呈现一些共性特征:封闭期普遍较短,多采用最小持有期运作模式。这种设计合理。

数据亦可侧面印证。华源固收团队研报显示,截至2025年三季度末,"固收+"理财主要为开放净值型,多数采用最小持有期的运作模式,封闭期限多在1年以下。存续规模看,49%的"固收+"理财封闭期限在3个月(含)以下。这种运作模式普遍。

从资产配置结构看,优先股仍是含权部分的主要底仓。华源固收团队根据理财前十大持仓数据测算,2025年三季度末,"固收+"理财产品有63%的含权资产配置于优先股(规模约0.4万亿元),其次是含权基金(约0.2万亿元)和股票(约0.02万亿元)。这种配置结构稳定。

具体而言,"固收+"理财主要持有银行的优先股且绝大多数不持有自家母行的优先股,主要持有中国银行、建设银行、工商银行等的优先股;股票持仓则以非金融机构标的为主,规模约169亿元,银行类股票持仓约43亿元;含权基金投资中,一级债基、二级债基、股票基金规模分别约656亿元、777亿元和269亿元。这种持仓结构清晰。

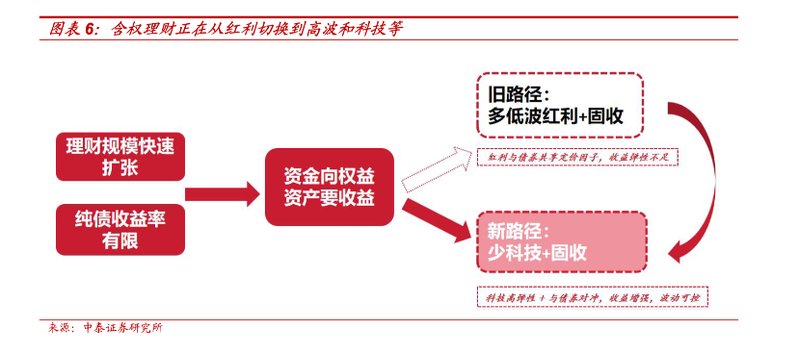

但新的配置趋势正在显现。中泰证券固收联席首席分析师林莎表示,固收不够,就需要通过"加权益"来增厚收益。"少科技+固收"组合收益大于"多低波红利+固收",长久期资产的对冲效果并不好,不如存款类固收打底。大部分时候,红利和债券共享一个定价因子,侧重防御属性,而科技既有高弹性又能实现和债券的组合对冲。其结论是,含权固收正在从红利切换到高波和科技等。这种趋势明显。

这一判断在机构端亦有呼应。某城商行理财子人士对记者表示,其所在机构正在研究提升含权产品的权益配置比例,尤其关注通过公募基金渠道配置科技类资产,以求在风险可控前提下博取更高收益。这种研究方向明确。

与此同时,银行理财子公司在权益市场的投资工具亦在拓宽。一方面,指数化产品布局提速,中国理财网数据显示,截至2026年2月末,名称含"指数"的存续理财产品已超150只,多为2025年以来发行。另一方面,多家理财公司开始试水股票打新,甚至以基石投资者身份参与IPO。第一财经此前报道,自2024年监管部门明确银行理财享有与公募基金同等A类打新资格后,光大理财、宁银理财等机构已逐步在A股打新市场崭露头角。这种发展态势良好。

权益能否"破局"

以往,理财产品穿透的底层标的多来自债市。但近一年来,债市收益率持续下行,纯固收类产品的收益吸引力明显减弱。这种收益压力明显。

林莎认为,即便是基于对2026年相对乐观的债券市场假设,假定无风险利率由2025年年底的1.84%下行到1.6%(即2025年最低点),测算理财能在债基中获得收益率的上限为2.1%,吸引力十分有限。这种收益预期有限。

展望未来,机构多认为含权理财的比例将进一步增加,但仍面临投资者风险偏好的制约。这种制约因素存在。