系统异常引发的黄金交易风波,北京银行果断纠错;国投瑞银选择补偿方案,机构应对路径各有侧重。

在贵金属市场波动加剧的背景下,金融机构推出的投资产品常常成为投资者关注的焦点。近期,北京银行积存金业务出现系统异常报价,导致部分交易以显著偏离正常水平的买入价成交。这一突发状况迅速引发市场广泛讨论,投资者情绪起伏明显。北京银行随后采取措施暂停业务,并对异常交易进行撤销处理,整个过程展现出快速响应的特点,但也引发了对操作边界和投资者权益保障的思考。与此同时,另一家机构国投瑞银在白银LOF产品面临极端波动时,选择了主动补偿的方式,试图平衡公平与责任。这两种截然不同的处置路径,反映出金融机构在面对突发事件时,需要综合考量法律合规、声誉维护以及客户关系等多重因素。

积存金作为一种常见的黄金投资方式,本质上是投资者通过银行渠道分批积累黄金份额的工具。客户可定期或不定期投入资金,待积累到一定程度后,选择变现或兑换实物黄金。在黄金价格持续强势的时期,这类产品吸引了不少追求稳健增值的参与者。然而,当系统出现技术故障时,本应稳定的报价机制突然失灵,北京银行的积存金买入价一度显示出远低于市场水平的异常数值,而卖出价则保持相对正常。这一价差在短时间内吸引了大量交易尝试,许多投资者迅速操作买入并尝试卖出,期待从中获益。事件曝光后,社交平台上相关讨论迅速升温,部分参与者分享了交易截图,市场情绪随之高涨。

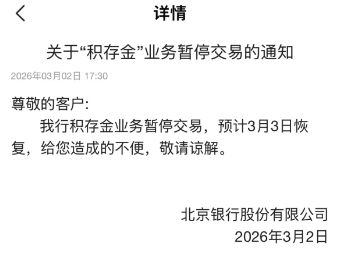

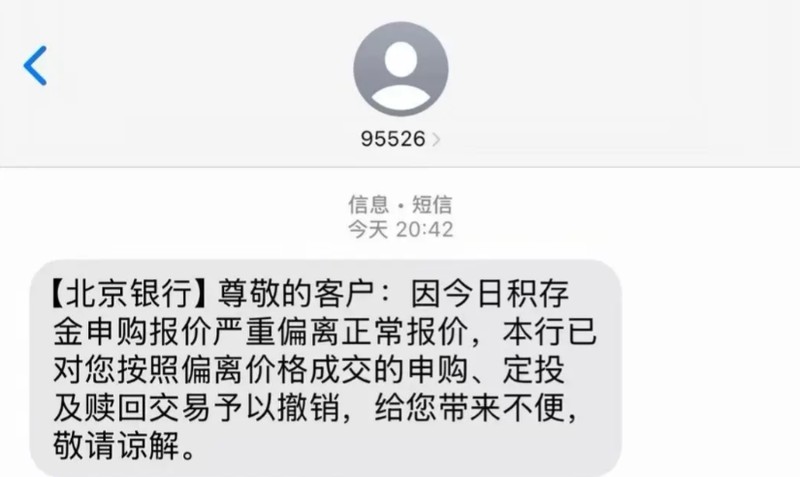

面对这一突发状况,北京银行的反应较为迅速。当日上午异常出现后不久,该行即暂停了相关业务的签约开户功能,并在当日晚间全面停止积存金交易。随后,通过短信等方式向受影响客户通报,对按异常价格完成的申购、定投以及赎回交易予以撤销。同时,银行对相关账户资金实施冲正操作,将异常交易产生的资金调整回原状。这一处置方式基于技术故障的判断,旨在维护交易的公平性和市场秩序。银行方面强调,此类异常系非人为因素导致,根据相关规定,无法对客户主张的潜在损失承担额外责任。这种果断纠错的做法,虽然在一定程度上控制了风险扩散,但也让部分投资者感到不满,认为操作过程缺乏充分沟通,且直接涉及账户资金调整,容易引发对财产安全的担忧。

积存金业务的本质决定了它与市场金价高度联动,一旦报价系统出现偏差,就可能导致显失公平的局面。从法律角度看,这种重大误解情形下,合同可被认定为可撤销。但关键在于处置程序的正当性:银行是否应通过协商或更透明的渠道处理,而非直接行使后台权限。北京银行的做法虽高效,却在一定程度上考验了投资者对机构的信任度。类似事件也提醒金融机构,在数字化转型加速的今天,加强系统风控和应急预案显得尤为重要。只有在技术层面筑牢防线,才能有效避免类似乌龙重演,并维护整体业务的稳定性。

相比之下,国投瑞银在白银LOF产品遭遇极端市场波动时的应对,则呈现出另一种风格。该产品在特定交易日因估值调整,导致净值出现较大幅度变化,部分赎回投资者面临超出预期的损失。面对舆情压力,基金公司在事后推出分层补偿方案,使用自有资金和风险准备金对受影响的自然人投资者进行和解式处理。具体而言,对损失较小的部分提供较高比例补偿,超出一定额度的则采用阶梯递减方式。这一举措覆盖了大部分当日赎回的散户投资者,体现了在极端情形下主动担当的态度。尽管补偿并非全覆盖,且针对特定群体,但它在一定程度上缓解了投资者的不满情绪,也为事件画上相对平和的句号。

两种机构的路径差异,源于对公平的不同理解。北京银行更注重交易规则的统一性和系统错误的及时纠正,避免异常获利扩散带来的系统性风险;国投瑞银则倾向于在合规底线之上,注入更多人文关怀,通过补偿体现对投资者的尊重。这种分化并非简单的对错之分,而是管理层在法律、声誉、成本与客户关系间的权衡结果。金融机构在突发事件中,如何拿捏尺度,往往决定着长远信任的积累。北京银行的果断与国投瑞银的柔性,都为行业提供了宝贵镜鉴:在维护市场秩序的同时,注重透明沟通与合理关怀,或许才是化解矛盾、提升公信力的长久之道。未来,随着贵金属投资产品的多样化,类似考验还将持续出现,唯有不断完善内控机制与危机响应能力,方能更好地服务投资者并守护金融稳定。