复星国际巨额亏损浮现,郭广昌昔日并购辉煌面临考验。

复星国际近日发布盈利预警,预计2025年归母净利润出现显著亏损,范围在215亿元至235亿元之间。这一数字较前一年的亏损额大幅增加,标志着公司近年来遭遇的严峻挑战。亏损主要源于对部分资产进行一次性非现金减值计提以及价值重估,此举体现了企业审慎的财务原则。公司强调,此类调整属于账面性质,不会直接影响日常运营和现金流动情况。

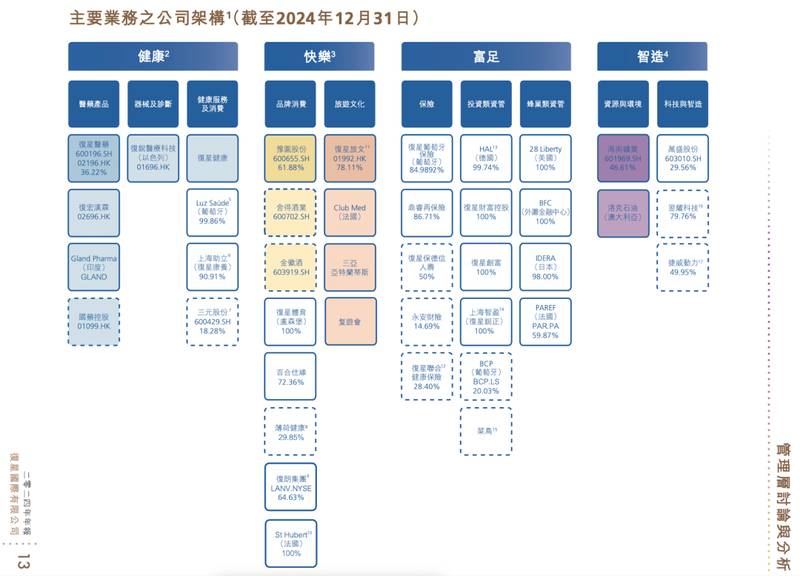

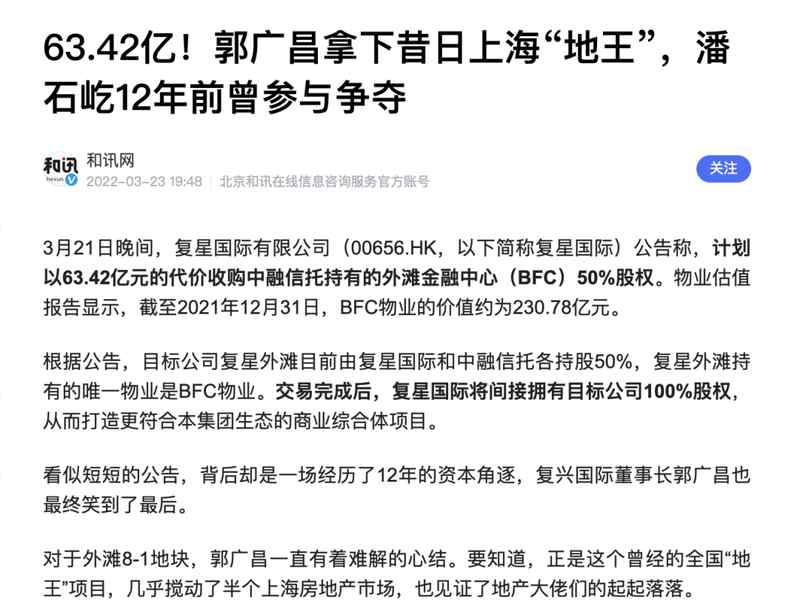

回顾复星国际的发展历程,郭广昌领导下的这家企业曾通过频繁并购实现快速扩张。从早期涉足房地产,到后来布局健康、快乐、富足、智造四大板块,复星系业务覆盖医药、消费、保险、制造等领域。许多核心资产通过收购获得,例如酒业相关公司和海外保险业务。这些并购一度推动营收规模显著增长,从数百亿元跃升至接近2000亿元水平。然而,随着市场环境变化,部分早期布局的资产面临压力,成为当前调整的重点。

在健康与快乐板块,复星医药、豫园股份等子公司扮演重要角色。豫园股份涉及消费品和地产业务,近年来受行业周期影响,业绩出现波动。其他板块如富足和智造,则包括保险、矿业、石油等多元化资产。这些业务最初通过全球并购构建,覆盖多个国家和地区,体现了郭广昌对投资机会的敏锐把握。但外部环境变动导致部分资产价值缩水,公司因此对商誉和无形资产进行减值处理,以更客观反映实际情况。

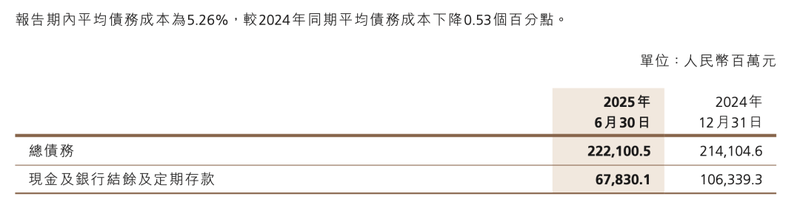

复星国际过去几年已转向资产优化策略,大量非核心或非战略性资产逐步退出。相关数据显示,近年累计完成大规模资金回笼,涉及数百亿元等值资产。此类操作旨在减轻负担、改善财务结构。尽管有息负债规模仍维持较高水平,现金储备也出现一定波动,但整体资产负债状况保持相对稳定。公司通过聚焦主业、精细化运营,逐步夯实长期发展基础。

郭广昌的投资风格曾被市场称为“中国巴菲特”,早期多项并购带来可观回报。但本次预警反映出多元化扩张在周期下行时的潜在风险。复星国际市值近年来持续承压,股价表现低迷,投资者信心受到考验。不过,公司核心产业仍展现韧性,部分业务保持稳健增长态势。未来,通过持续调整和资源集中,复星有望逐步穿越周期,实现更可持续的发展路径。

这一事件也引发对企业战略的思考。并购驱动的增长模式在繁荣期成效显著,但需警惕市场波动带来的冲击。复星国际的调整过程,或许为其他多元化企业提供借鉴:在追求规模的同时,更需注重质量与风险平衡。展望前方,郭广昌领导的复星能否重塑竞争力,值得持续关注。