葵花药业“药二代”提前离场,2025财报预告迎上市以来首亏

华夏时报记者郭怡琳于娜北京报道

连续多年增长的童话破灭时,往往伴随着人事的地震。

近日,葵花药业集团股份有限公司一纸公告在医药圈激起涟漪,董事、总经理关一因“个人原因”申请辞去公司总经理职务。虽然她仍保留董事职位,但这次离任的时间节点颇为敏感,距其本届任期自然结束的2027年6月,提前了整整16个月。

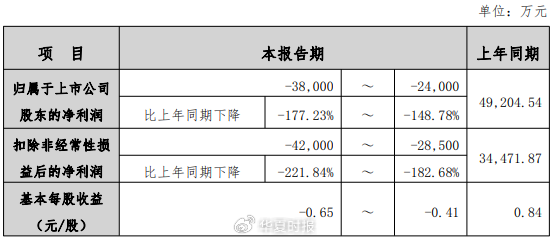

就在十几天前,葵花药业发布的2025年业绩预告,预计归母净利润亏损2.4亿元至3.8亿元。这是自2014年12月30日登陆深交所以来,这家凭借“小葵花妈妈课堂”家喻户晓的儿童药巨头首次录得年度亏损。

消息一出,市场哗然。从2019年临危受命接棒,到2023年将业绩推上历史巅峰,再到如今带着上市首亏的业绩预告转身离去,1982年出生的关一,这位在业内被视为“企二代接班典范”的年轻女帅,为何在此时选择退居幕后?这不仅是关于一位高管去留的人事变动,更被视作这家家喻户晓的儿童药巨头,在遭遇上市以来首次年度亏损的严峻时刻,所做出的关键抉择。为了解更多信息,《华夏时报》记者联系到葵花药业方面,但截至发稿暂未收到回复。

中医药业内人士丰一(化名)在接受采访时指出:“近年来是中医药产业的动荡时期,因此评价换帅之举,不能脱离宏观背景。业绩震荡与换帅并非完全相关,因为现在医药行业大的趋势不在一个上升的通道。”

二代退场

据葵花药业发布的公告,关一原定任期至2027年6月,此番提前卸任总经理职务,仅保留董事及控股子公司相关职务,意味着她将淡出日常经营管理的核心圈。

回望关一的履历,她绝非坐享其成的“二代”。作为实控人关彦斌的次女,她已在葵花药业深耕多年。2002年,关一入职葵花药业,从广告部副总经理、市场管理中心总经理,一路历练而来的“老二”,被外界寄予厚望。

2018年12月,葵花药业创始人、实际控制人关彦斌因个人原因辞去董事、董事长及总经理职务。彼时,公司刚刚经历了一场资本圈的“黑天鹅”事件。2019年1月,葵花药业紧急完成权力交接:长女关玉秀出任董事长,次女关一出任总经理。

随后在2020年至2022年,葵花药业保持业绩稳健增长。2023年,公司更是达到历史巅峰,实现营业收入57亿元,归母净利润11.19亿元,同比大增29.05%。在她的操盘下,那句“小葵花妈妈课堂开课了”的广告语,不仅没有随着时间褪色,反而转化为超过300亿元的品牌价值。

而商业世界的残酷在于,巅峰过后往往是抛物线的拐点。2024年,葵花药业业绩急转直下,全年营收骤降40.76%至33.77亿元,归母净利润腰斩至4.92亿元。进入2025年,颓势不仅未能止住,反而进一步恶化。前三季度,归母净利润已亏损3353.87万元。最终的年度业绩预告显示,2025年全年亏损最高达3.8亿元。

对于这份创纪录的亏损,葵花药业给出了四点解释:一是主动开展渠道与终端调整,控制发货总量,推动下游库存回归合理水平,导致销售收入同比下降;二是产销量减少导致固定成本分摊增加,毛利率降低;三是2025年下半年强化品牌推广,销售费用同比上升;四是保持研发投入强度。

对此,丰一(化名)在接受《华夏时报》采访时指出,评价这一代“药二代”的业绩,不能脱离宏观背景。“客观说,业绩震荡和二代有关,但是不是100%的关联,这不确定。因为现在医药行业大的趋势不在一个上升的通道,而是在一个相对平稳,甚至说是行业发展减速的阶段。”

丰一回忆,2005年到2014年,是整个医药产业腾飞的黄金十年,企业处在风口上,做什么都容易。“现在不在风口了,所以也不能说现在的业绩出现历史低点,一定100%都是二代身上的原因。”

但不可否认的是,当风口褪去,二代与职业经理人的能力分野开始显现。“二代做掌门人能把业绩做好,是一件非常非常不容易的事,二代是有可能创造奇迹的。但创造奇迹本身就是风险和机遇并存。”丰一坦言,二代在动员内部资源和对企业的用心度上超过职业经理人,但在年龄、阅历、专业经验和行业理解的广度上相对是短板。

对于关一而言,2025年的确是艰难的一年。一方面,她主导推出的“小葵花露”虽然连续七年蝉联销冠,但随着儿童药赛道竞争的白热化,米内网数据显示,2025年前三季度,葵花药业核心产品在儿科中成药市场的排名出现下滑。另一方面,她于2025年提出的“一老一小”双引擎驱动战略,刚刚推出聚乙二醇3350散等新品,还未来得及转化为实实在在的业绩增长。

此时转身,无论对公司还是对个人,或许都是一次理性的切割。

首次亏损

2025年葵花药业业绩预告披露,公司归母净利润为-3.8亿元至-2.4亿元。而查阅历史数据,即便是在创始人涉案的2019年和疫情冲击的2020年,公司依然保持了正利润。这一次的亏损,颇为耐人寻味。

葵花药业在公告中多次提及,自2024年下半年起主动梳理下游经销商、控制发货量。这一行为的背景,是此前几年医药行业因特殊原因出现的非理性囤货。丰一分析,当时产业链下游医药商业端备货、终端用户囤货,导致渠道库存超常规充盈。对于一家以OTC(非处方药)为主、超过80%营收来自院外市场的企业而言,渠道库存相当于“业绩蓄水池”。2021年至2023年,葵花药业的合同负债(预收经销商货款)一度高企,2022年底达5.52亿元。而在2025年9月底,这一数字降至1.58亿元。