【深度拆解】一线城市租金集体回暖:数据背后的结构性转折信号

回顾2025年至今的住房租赁市场走势,一个关键节点值得重点标注:2026年3月,50城住宅平均租金环比转涨0.09%,涨幅创近24个月新高。这不是偶然波动,而是多重变量共振下的必然结果。本文将从数据逻辑、市场结构、驱动机制三个维度进行深度剖析。

数据回溯:从跌幅收窄到转跌为涨的市场演变轨迹

时间轴清晰地呈现了市场转折的完整路径。2026年1月,50城住宅平均租金环比跌幅为0.45%;2月,这一数字收窄至0.11%,跌幅收窄幅度达0.34个百分点;3月,局势彻底逆转,租金环比转涨0.09%。三个月的连贯数据构成了完整的"筑底-反弹"形态。

关键转折点出现在城市能级分化层面。一线城市3月住宅平均租金达到73.21元/平方米/月,环比涨幅0.34%;而二线城市代表、三四线城市代表则分别下跌0.04%和0.06%。数据对比清晰表明:一线城市不仅率先企稳,更成为拉动整体50城租金回升的核心引擎。

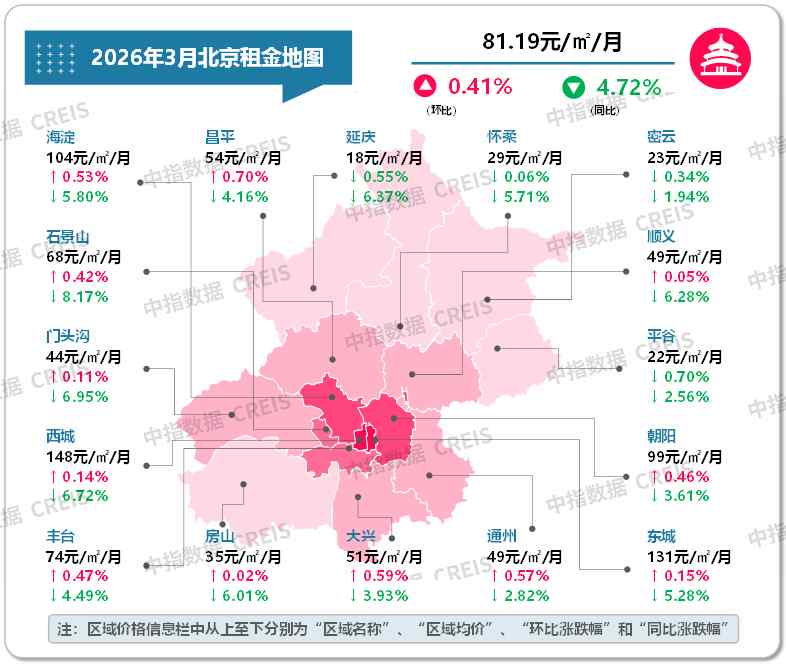

城市解剖:头部城市租金表现的差异化特征

深圳、北京、上海三城构成一线城市租金上涨的第一梯队。3月环比涨幅均约为0.4%,位居50城涨幅榜前三。这一表现的底层逻辑在于:人口净流入规模与产业支撑能力构成双重护城河。深圳作为粤港澳大湾区核心城市,持续吸引高科技人才净流入;北京依托首都功能定位,汇聚大量央企总部与金融机构;上海凭借国际金融中心地位,保持稳定的高净值就业人群规模。

城市内部的空间分化同样显著。以北京为例,3月份除远郊4个辖区外,其余12个辖区租金均实现环比上涨。其中海淀、昌平、通州、大兴环比涨幅超0.5%;丰台、朝阳、石景山涨幅在0.4%-0.5%区间。规律性结论清晰:产业发展动力强劲区域、外来人口分布密集区域的租金上涨动力更为充足。

市场结构:集中式长租公寓的同步回暖信号

值得关注的是,租金回暖并非仅体现在分散式普通住宅市场。根据中指院监测,3月北京、上海、广州、深圳、天津、重庆、杭州、南京、成都、武汉等十大城市集中式长租公寓租金全部呈现上涨态势。这一现象释放了重要信号:机构化运营的长租产品与市场化散租产品形成共振,意味着市场信心的修复已从C端渗透至B端运营主体。

驱动机制:季节性需求释放与结构性刚性的叠加效应

租金止跌回升的直接推力是春节后的季节性需求集中释放。务工人员返城就业、在职人员工作调动换租、高校毕业生实习求职三重需求叠加,形成租赁市场的"传统旺季"。然而,仅有季节性因素并不足以解释核心城市的率先企稳。

核心逻辑在于:供需关系的结构性再平衡。近年来保租房持续入市、存量房源"售转租"增多导致租赁房源供给规模持续扩大,但核心城市依托强劲的产业集聚优势与持续的人口净流入潜力,成功对冲了供给压力。需求集中释放时,刚性需求率先成交,带动租金企稳回升。

趋势研判:短期承压与长期机遇的并存格局

展望后续走势,季节性效应减退后,市场将回归"整体承压、分化加剧"的常态格局。短期内,租赁房源供给保持较高规模、租客价格敏感度依然较高,租金仍存在调整压力。但核心城市产业聚集区、交通便利板块的优质房源,凭借稀缺性和稳定需求,租金韧性更强。

长期视角下,国内住房租赁市场的投资结构正在发生积极变化。住房租赁企业、投资机构的资源布局呈现收敛聚焦态势,更多资源向核心城市优质区域聚集。租售比的优化提升了长期资本对优质租赁资产的配置意愿。随着城市更新推进,核心地段高品质租赁房源供给将持续增加,更好契合品质化租住需求,推动租赁供给体系升级。