【财务造假新样本】山东章鼓反向操作:虚减利润846万背后的合规陷阱与技术拆解

2011年登录深交所时,没人预料到山东章鼓会在十四年后因一纸处罚公告站上舆论风口。2024年报虚假记载事件,将这家老牌风机企业推入ST阵营,而造假手法的特殊性——虚减利润而非虚增——在资本市场实属罕见。本文从技术维度还原事件脉络,为企业合规管理提供可操作的警示框架。

事件定性:反向造假触及哪些合规红线

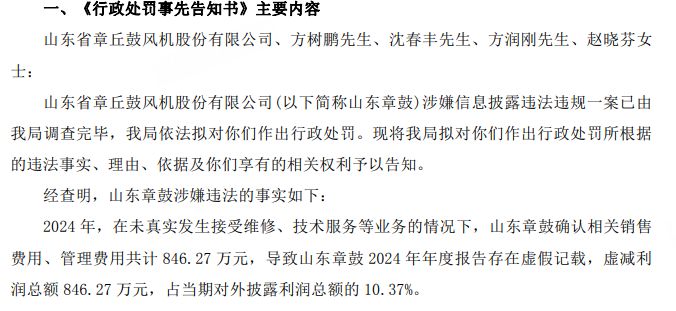

山东证监局行政处罚事先告知书明确指出:2024年度,公司在未真实发生接受维修、技术服务等业务的前提下,确认相关销售费用、管理费用累计达846.27万元。该操作导致年报利润总额虚减846.27万元,占当期对外披露利润总额的10.37%。根据《证券法》相关规定,财务报告存在虚假记载即触发ST情形认定门槛,无论虚假记载的方向是增是减。

关键数据节点需要厘清:846.27万元并非小数目。该金额相当于公司2024年净利润的11.83%,直接导致原本的盈利数据被系统性扭曲。从会计准则角度,未实际发生的费用通过虚假合同入账,违反权责发生制基本原则;从信息披露角度,年报使用者基于扭曲数据做出的投资决策存在严重误导风险。

处罚结构分析:责任层级如何划分

690万元罚款总额按照决策链条进行了差异化配置。公司主体被处以250万元罚款,承担信息披露违规的首要责任。时任联席董事长、总经理方树鹏因决策实施该费用处理事项,被处以180万元罚款,属于直接责任人中的最高层级。透平事业部与电气事业部负责人沈春丰因组织实施,被处以100万元罚款。时任董事长方润刚与财务总监赵晓芬因未勤勉尽责,被分别处以80万元罚款。

处罚逻辑清晰:谁决策谁承担主要责任,谁组织实施谁承担次要责任,未尽监督义务者承担相应后果。这一责任划分体系为上市公司管理层提供了明确的合规边界参照。

业绩背景:压力传导与内控失效的关联性

数据揭示了更深的隐患。2022年至2024年,公司营收从18.75亿元增至20.87亿元,表面呈增长态势,但净利润从1.10亿元滑落至7154万元,降幅超过35%。营收增长与利润下滑的背离,暗示公司正面临严峻的成本压力或定价权侵蚀。

在这一背景下,虚减利润的操作动机值得深究。一种可能的逻辑是:通过虚假费用降低账面利润,可以在来年形成“低基数效应”,为业绩反弹创造空间;另一种可能是资金通过虚假合同流出,形成账外循环。但无论动机如何,这一操作都将公司置于巨大的合规风险敞口之下。

治理变局:国资入局与权力格局重塑

事件曝光节点恰逢公司权力结构深度调整。2025年8月,国资控股股东济南市章丘区公有资产经营有限公司通过增加董事会席位,将非独立董事比例提升至二分之一,打破了延续近三十年的方氏父子主导格局。三名国资背景董事入驻后,公司治理重心正从家族控制向国有资本监管转型。

这一背景为事件提供了另一种解读视角:新管理层查摆旧问题,可能是此次造假曝光的推动因素之一。国资入局带来的治理升级,既包括合规体系的强化,也可能包括对历史遗留问题的集中清算。

合规启示:反向造假为何更危险

山东章鼓案例为企业合规管理提供了三层警示。第一层是认知误区纠正:财务造假不只有虚增利润一种形态,虚减利润同样构成重大违规,且因手法隐蔽而更具欺骗性。第二层是内控机制前置:费用确认需要完整的业务背景支撑,虚假合同的识别应成为审计重点。第三层是管理层责任强化:董监高未能勤勉尽责的代价正在上升,180万元的个人罚款已非小数目。

对于上市公司而言,合规不是成本中心,而是风险屏障。山东章鼓用846万元的虚假费用换来了690万元的罚款和ST标签,这一教训的代价远超最初的侥幸预期。