中荷人寿迎来新掌舵者;李建营能否引领银行系险企实现价值转型?

中荷人寿作为一家成立已久的中外合资寿险公司,正处于从规模快速扩张向高质量价值跃升的关键阶段。公司由北京银行与法国巴黎保险集团各持股一半,依托股东资源在银保渠道上积累了显著优势。近日,李建营正式接任董事长一职,此前他已担任公司党委书记。这位拥有丰富零售银行经验的高管上任,标志着公司治理层面的重要调整,也引发业界对其中长期战略方向的关注。

在过去一年中,中荷人寿的业务表现呈现出鲜明对比。一方面,保费收入实现显著增长,增速在同类银行系寿险机构中处于领先位置,远高于行业整体平均水平。这种扩张势头得益于银保渠道的稳定供给,以及股东银行在客户资源和网点布局上的天然支持。公司通过深化与北京银行等机构的合作,实现了保费的持续流入,展现出较强的市场竞争力。

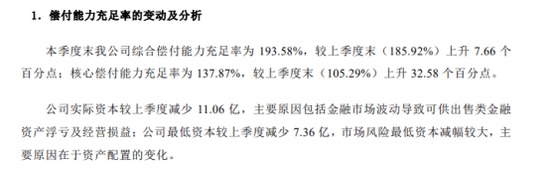

然而,投资端的表现却出现明显波动。受市场环境变化以及会计准则调整影响,综合投资收益率出现较大幅度回落,导致净资产面临一定压力。特别是在资本市场整体回暖的背景下,这种逆向变化凸显出资产配置策略在应对波动时的挑战。公司管理层在相关报告中指出,金融资产浮动损益的放大效应,以及配置调整过程中的部分锁定损失,成为影响投资表现的主要因素。这种情况也引发了连锁反应,偿付能力指标一度出现较大幅度下降,虽经后期调整有所回升,但仍需持续关注资本消耗与业务扩张之间的平衡。

面对这些挑战,李建营的上任被视为一次潜在的转机。他在北京银行体系内长期深耕零售业务,对渠道协同、客户服务和风险防控有深刻理解。这种背景有助于推动公司进一步挖掘股东资源的潜力,同时探索更具市场化特征的经营模式。在养老金融领域,公司此前已布局相关服务体系,包括健康管理和适老化支持等板块,并在服务质量评估中获得较好排名。这些积累为后续转型提供了基础,但养老生态的构建往往需要长期投入和稳定资本支持,在当前净资产承压的环境下,如何兼顾短期财务稳定与长期战略推进,成为新任领导层必须直面的课题。

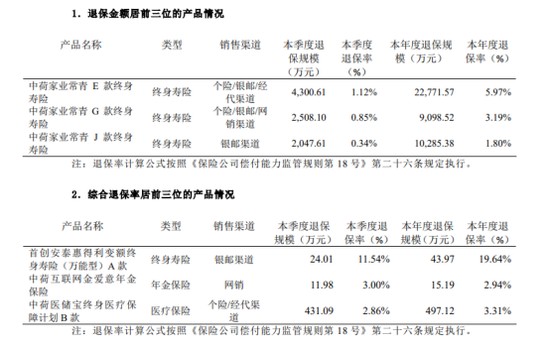

此外,合规管理和业务结构优化同样是重点。公司过去一年在基层机构管理上出现部分问题,涉及数据真实性、内控执行等方面,监管部门已采取相应措施。这些暴露出的漏洞,反映出高速扩张期可能伴随的管理短板。同时,某些产品的退保情况也显示出渠道依赖带来的结构性压力。在“报行合一”等监管要求下,银保渠道的规则正在重塑,过度依赖单一路径的模式面临可持续性质疑。李建营需在维持渠道活力的同时,加强合规文化建设,防范潜在销售误导风险,并通过资产负债联动管理逐步修复资本基础。

展望未来,银行系寿险机构整体正步入规模与效益并重的转型阶段。中荷人寿凭借过往沉淀的服务与科技双轮驱动战略,以及在养老、健康领域的提前布局,具备一定的先发优势。新掌舵者能否跳出传统思维框架,以更灵活的市场视角重构管理体系,将直接影响公司能否顺利实现“关键一跃”。这一过程不仅考验个人能力,更关乎如何在股东协同与独立发展之间找到最佳平衡点。时间将给出答案,而当下,正是考验战略定力和执行力的关键时刻。