《并购贷款折戟:国晟科技2.41亿元储能收购终止深度复盘》

2025年11月25日,国晟科技抛出重磅公告,拟以2.41亿元收购铜陵市孚悦科技有限公司100%股权。当时市场对这笔交易寄予厚望,孚悦科技作为动力电池铝壳生产企业,正好补强国晟科技的储能产业链布局。然而,四个月后的2026年4月13日,这笔交易正式宣告终止。

交易失败的根本原因:并购贷款未能落地

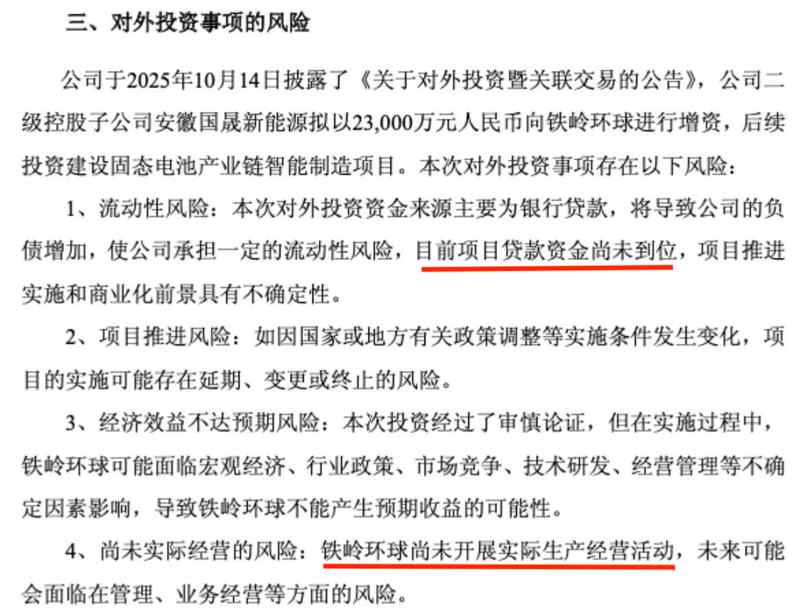

公告明确指出,交易先决条件中的并购贷款未达成,导致收购方案无法推进。表面看是贷款审批环节出了问题,但深挖可知,国晟科技的资金链早已承压。截至2025年6月末,公司资产负债率已升至66.48%,流动性高度紧张,经营活动现金流净额为-6360.68万元。公司自身缺乏足够资金完成收购,只能依赖外部贷款,这一结构性缺陷从一开始就埋下隐患。

2026年1月15日,公司曾披露将并购贷款办理完成时间从1月15日延长至4月15日,彼时已承认贷款存在无法审批通过的风险。可惜市场对这一风险信号反应不足,最终预期落空。

财务数据揭示的资金困境

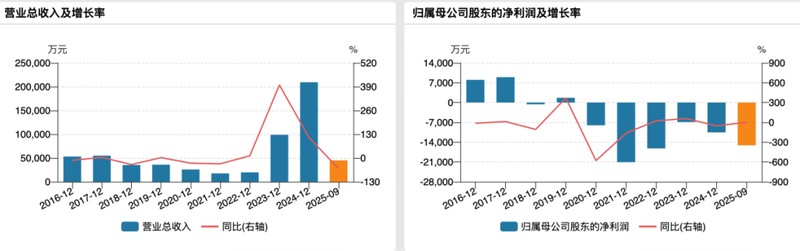

从财务视角审视,这笔收购的失败并非偶然。2024年公司实现营业收入20.94亿元,同比增长111.94%,表面看增长强劲,但归母净利润亏损1.06亿元。2025年预计亏损进一步扩大至3.25亿元至6.50亿元。主营业务深陷光伏结构性产能过剩的泥潭,组件价格持续低迷,盈利能力持续恶化。这种情况下,银行对并购贷款的审批必然更为审慎。

公司另一项储能投资项目同样面临贷款未到位的困境。2025年10月拟以2.3亿元增资国晟环球新能源(铁岭)有限公司,投向年产10GWh固态电池产业链项目,同样因项目贷款资金未到位而推进受阻。

概念炒作与基本面背离的风险

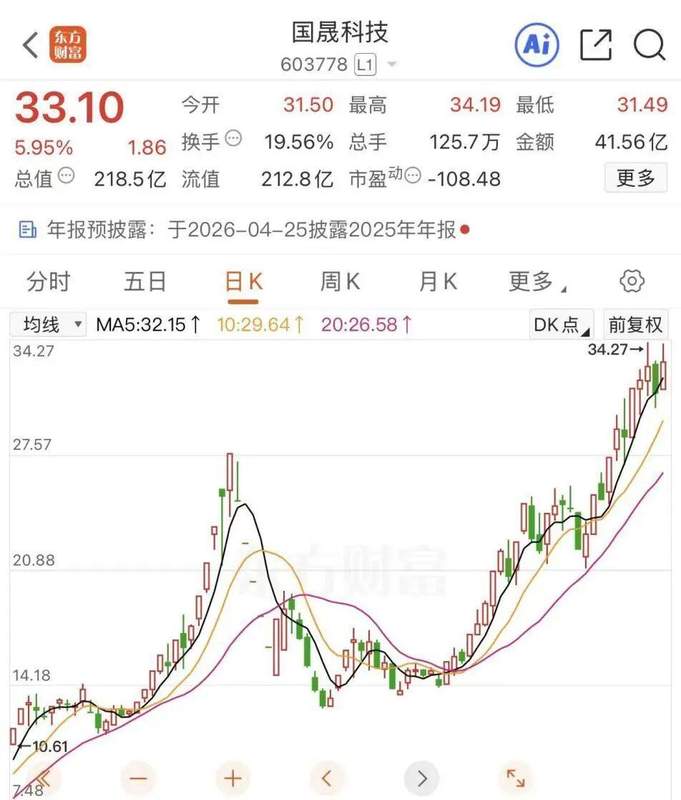

值得注意的是,在收购消息披露期间,国晟科技股价表现惊人。自2025年9月底以来最高涨近10倍,2026年以来涨幅也接近90%。固态电池、钙钛矿、AI智能制造等多重热门概念叠加,推动市值一度膨胀。然而,热闹背后是基本面的持续恶化,这种背离最终会以某种形式回归。

截至2026年4月13日收盘,公司市值218.5亿元,但亏损持续扩大,贷款融资连连受阻。投资者需要清醒认识到,没有业绩支撑的概念炒作终究是空中楼阁。