北京办公楼市场结构性分化:数据拆解与趋势研判(2026年Q1)

2026年第一季度北京办公楼市场数据已披露完毕。仲量联行报告揭示了一个核心特征:租金结构性分化趋势延续,市场正处于深度调整期。本文基于公开数据与行业分析,对该季度北京办公楼市场进行系统性复盘。

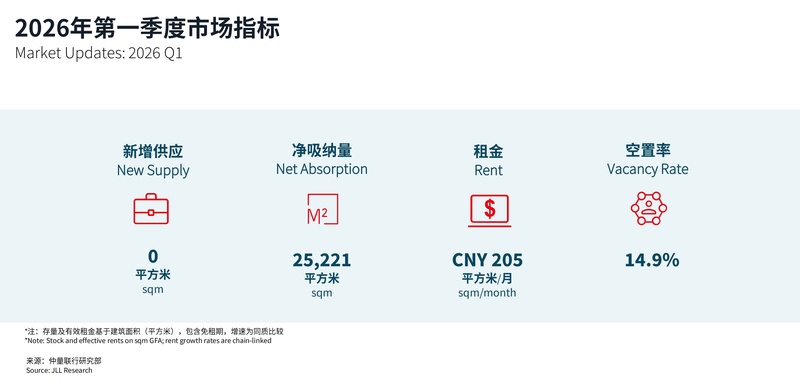

数据基线:关键指标一览

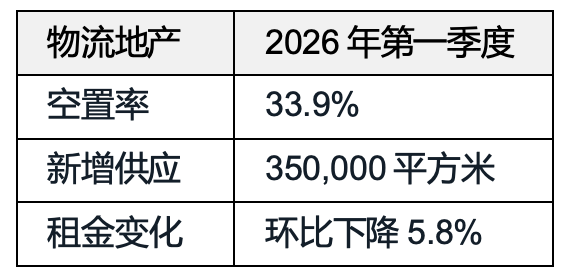

甲级办公楼空置率稳定在14.9%,环比微降0.3个百分点;租金环比下降2.4%,跌幅较2025年Q4有所收窄。大宗交易市场延续低迷态势,一季度仅录得数宗成交。零售地产市区有效租金环比下降3.0%,同比跌幅扩大至10.4%。工业物流市场空置率攀升至33.9%,租金环比下降5.8%。

需求端分析:成本优化驱动决策

本季度成交以2025年末已启动谈判的延续性交易为主,新增实质性租赁需求极为有限。企业租户将成本优化置于首位,典型策略包括:搬迁至租金更具竞争力的项目、适度缩减租赁面积、通过空间布局提升使用效率。这意味着需求端的实质性修复尚未启动,市场仍处于主动去化阶段。

供应端压力:70万平新增量待消化

2026年全年北京甲级办公楼预计新增供应约70万平方米,处于近年高位。在增量需求持续受限的背景下,新项目集中入市对存量资产形成三重压力:客户留存难度加大、租金维稳承压、现有空置去化周期延长。值得关注的是,即将入市项目已陆续启动预租,市场竞争格局趋于深化。

投资市场信号:长租公寓类资产受关注

尽管整体活跃度维持低位,但长租公寓类资产持续受到市场关注。城璟租住集团完成北京顺义一宗资产收购,总建筑面积近12万平方米,提供约2,600间集中式租赁房源。该机构此前深耕上海市场,此次布局北京具有标志性意义。从投资逻辑看,具备稳定现金流的零售及租赁住房类资产相对受青睐,这与当前宏观经济不确定性下的避险情绪高度相关。

趋势研判:分化格局将延续

2025年进行大幅调价的项目,当前出租率水平趋于稳定;尚未有效去化的项目仍需依赖更具竞争力的价格策略。整体来看,市场租金表现将延续结构性分化态势。对于投资者而言,当前或是长周期布局的窗口期,但需精选具备稳定现金流的资产类别;对于租户而言,成本优化窗口期尚未关闭,建议结合自身业务规划把握谈判时机。