开年经济运行态势分析;亮点与挑战并存,政策发力促内需改善。

随着国家统计局于2026年3月16日公布1至2月经济数据,中国经济的开局表现引发广泛讨论。这份数据不仅是“十五五”规划起步阶段的首份观察材料,更是全国两会后评估全年走势的关键参考。它以客观事实为基础,呈现出生产端较强韧性和需求端修复进程中的结构性特征。

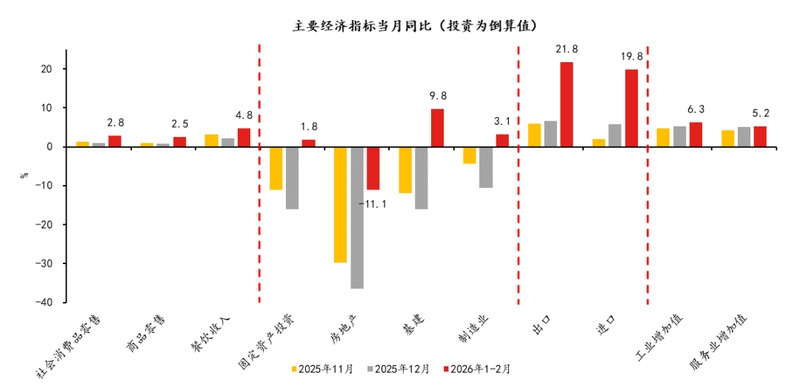

在全球环境复杂多变的背景下,中国经济展现出稳步回暖的迹象。主要指标普遍改善,一些领域好于市场预期,为落实全年发展目标打下积极基础。出口、工业、服务消费、基建以及物价等方面的积极变化,共同构成了开年经济的四大亮点。这些变化体现了中国制造业的竞争力提升和服务业潜力的逐步释放,同时也反映出宏观政策调控的初步成效。

出口与工业生产的强劲表现成为首要亮点。1至2月出口金额实现较快增长,规模以上工业增加值增速回升,其中高技术制造业和装备制造业贡献突出。全球人工智能等新兴需求扩张,以及中国在产业链中的优势地位,为这些领域提供了持续支撑。尽管存在季节性和基数因素的影响,但基本面因素让出口韧性得以延续,并为工业生产注入动力。这有助于稳定外贸基本盘,并通过出口交货值增长带动国内制造业升级。

服务消费的持续升温则是另一重要积极信号。春节长假效应显著带动了文旅、休闲等服务零售额增长,相关指数呈现上行态势。政策层面正聚焦于培育服务消费新增长点,通过专项方案支持交通、家政、体验式服务等领域,同时推动开放试点落地和清理限制措施。这些举措有望进一步激发居民消费意愿,促进消费结构向服务型转变,从而为扩大内需提供新路径。

基建投资的明显反弹为投资端注入信心。固定资产投资实现由降转增,基础设施投资增速大幅提升,重大工程项目建设加速推进。“十五五”开局之年的政策部署,包括专项债券额度的优化和新型政策性金融工具的扩大,为项目落地提供了资金保障。这不仅有助于稳住投资基本盘,还能带动上下游产业链发展,并为新型基础设施建设积累经验。

物价温和回升的势头也值得肯定。居民消费价格指数和核心价格指数出现积极变化,工业生产者价格指数降幅收窄。国际大宗商品价格走势、地缘因素影响以及国内产业需求支撑,共同推动了这一改善。它有助于缓解低物价环境下的压力,增强市场主体的信心,并为经济循环的良性运转创造条件。

与此同时,经济运行中仍面临四个待解问题,需要持续关注并加以解决。商品消费增速偏低仍是内需修复的明显短板。社会消费品零售总额增长温和,商品零售部分恢复较慢,受就业收入预期和部分政策效应显现等因素影响,可选消费品需求释放尚不充分。这要求政策在提振居民消费信心和能力方面继续发力。

民间投资低迷的局面尚未得到根本扭转。私营部门投资意愿恢复需要更优的环境和更强的激励。如何通过改革举措激发市场活力,是推动投资结构优化的重要课题。

房地产调整的延续过程也带来一定压力。相关市场稳定和风险化解仍是重点工作,通过推进新发展模式和存量盘活,有望逐步减轻对整体经济的拖累,并引导资源向高质量发展领域倾斜。

外部因素如油价上涨对企业盈利的冲击同样不容忽视。成本压力可能影响部分行业扩张,需要通过政策协调来缓冲影响,并加快产业转型升级步伐。

总体而言,这份开年数据既有积极一面,也揭示出供需矛盾仍需进一步化解。面对复杂形势,中国经济凭借强大韧性和政策空间,有能力在巩固基础的同时推动内需实质性改善。未来,通过加强政策协同、优化供给结构和激发市场活力,全年经济发展目标有望稳步实现,为长期高质量发展注入新动能。