广东尚研电子科技IPO终止事件剖析;多重压力交织下的理性抉择

广东尚研电子科技股份有限公司的IPO进程近日出现重大转折,公司决定主动终止在北京证券交易所的上市申请。这一决定背后,隐藏着多重经营与资本层面的复杂压力;从客户结构到监管问询,再到投资协议的潜在约束,都在共同作用下,推动了这一结果的出现。

公司核心业务聚焦于变频驱动器、电源控制器以及智能控制器等电子智能控制产品的研发、生产与销售,并逐步向下游智能终端领域延伸。在暖通空调及制冷、智能家居等行业中,尚研科技积累了一定技术基础与市场份额。然而,业务高度依赖单一重要客户海尔集团的现象较为突出。这种客户集中特征,使得公司经营稳定性面临严峻考验。报告期内,对海尔的销售收入占比长期维持在较高水平,即使后期出现一定程度的下降,整体依赖格局仍未得到根本改善。这种结构容易导致业绩波动与外部采购策略紧密联动,一旦客户需求调整或采购政策变化,公司抗风险能力将受到明显冲击。

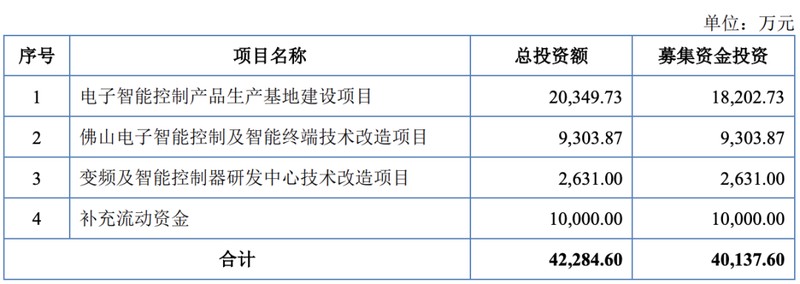

此外,在与核心客户合作中,产品价格趋势也引发关注。公司向海尔供应的主要产品,如变频驱动器,平均单价呈现出逐步下滑的迹象。这反映出在关键客户面前,议价空间相对有限,利润空间受到一定挤压。长远来看,这种情况对盈利能力的持续性构成挑战,需要公司在多元化客户开发与产品升级方面持续发力,以增强整体韧性。

北交所审核环节的深度问询,进一步放大了上述问题的曝光度。首轮问询直击经营独立性、实际控制人认定、存货管理以及募投项目合理性等关键领域。公司虽已作出回复,但二轮问询继续围绕产品价格走势、产能消化前景以及股权稳定性等展开追问。这表明,部分核心疑虑尚未完全消除,审核进程面临较大不确定性。在多轮互动中,监管机构对企业可持续发展的审慎态度显而易见。

另一重要因素在于投资方与公司之间存在的对赌协议条款。公司与深创投、佛山红土等机构签署的相关协议中,设定了明确的上市时间节点。如果未能按期完成合格申请递交或最终实现上市,创始股东可能需履行股份回购义务。尽管公司已在规定时间内递交材料,但审核中的中止事件与经营层面的持续质疑,让成功过会的预期趋于谨慎。主动终止申请,或许成为规避潜在回购压力的理性选择,避免更大不确定性对企业运营的干扰。

从行业比较来看,尚研科技与拓邦股份、和而泰、和晶科技、振邦智能、儒竞科技、瑞德智能等企业处于相似赛道。这些公司同样面临客户集中与技术迭代的压力,但各自在多元化策略与创新投入上有所差异。尚研科技的实际控制人卢高锋持有较高比例股份,控制力较强,这在一定程度上保障了决策效率,却也需要在治理透明度上保持平衡。

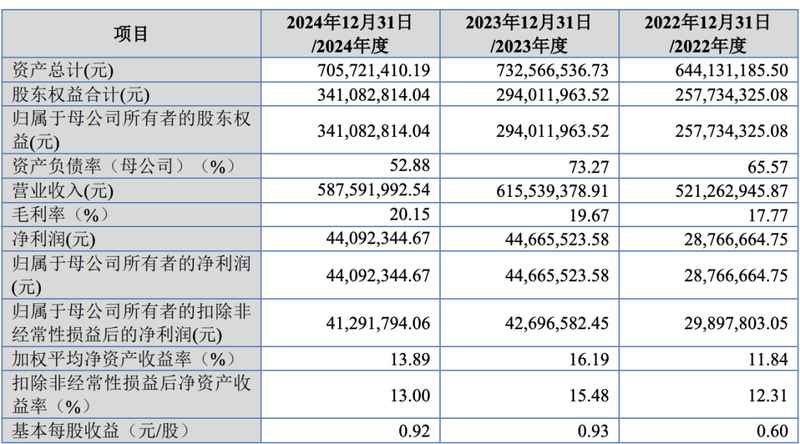

整体财务表现显示,公司在报告期内实现了营业收入的波动增长与净利润的相对稳定。毛利率呈现逐步改善态势,反映出成本控制与产品结构优化的努力。然而,应收账款与存货规模较大,坏账与跌价准备的计提也需持续关注。这些指标在IPO审核中往往成为重点考察对象,体现了企业资产质量与运营效率的综合水平。

终止IPO后,公司将如何调整战略方向值得观察。或许会加大客户开拓力度,推动产品线向更多应用场景延伸;或许通过内部优化,提升议价能力与盈利韧性。资本市场的大门虽暂时关闭,但企业发展的内在逻辑并未改变。在电子智能控制领域,技术迭代与市场需求仍在加速演进,尚研科技若能有效化解现有短板,仍有较大成长空间。这一事件也为其他拟上市企业提供借鉴:在追求资本化的同时,如何平衡经营独立性与外部约束,成为绕不开的课题。