非农数据大考来临:表面稳定难掩隐忧;医疗独大暴露结构性风险。

美国劳动力市场在2026年开年之际,呈现出一种看似趋于平稳的态势。市场普遍将焦点放在就业增长的可持续性上,此前一度被视为疲软的信号,如今却被解读为防御性平衡的体现。这种转变并非源于强劲复苏,而是企业面对多重不确定性时的谨慎选择。即将公布的2月非农就业报告,成为检验这一“稳定”真伪的关键节点。

回顾2025年的整体表现,美国就业增长一度陷入近乎停滞的困境。全年新增岗位数量经修正后明显偏低,平均每月增幅相当有限。进入2026年,尽管面临关税政策调整、通胀持续压力以及地缘局势波动等相同挑战,主流观点却开始转向认可当前的低速增长。美联储相关表述以及经济观察者倾向认为,招聘活动虽趋缓,但裁员意愿同样低迷,失业率维持在相对低位。这种“足够而非过热”的节奏,被视为适应新环境的合理调整,劳动力供给增速放缓也部分缓解了潜在过热风险。

1月非农就业数据超出普遍预期,带来短暂提振,失业率出现小幅回落。然而,年度修正结果显示前期基础较为脆弱。2月市场共识预期转向明显放缓,部分机构预测更为保守,主要考虑到医疗领域的一次大规模劳资纠纷可能对统计造成干扰。工资变化趋势保持相对平稳,未见显著加速迹象。这种预期调整反映出市场对劳动力市场韧性的审慎态度。

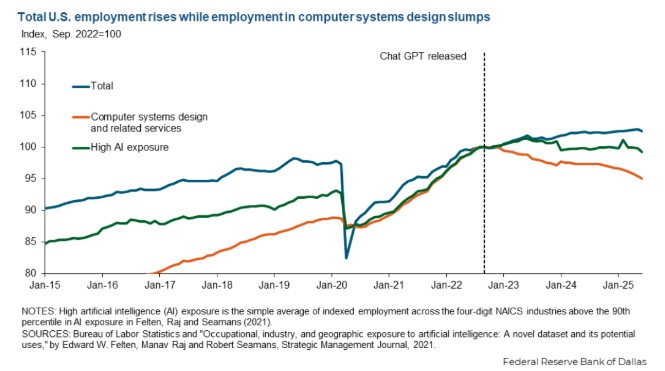

当前就业环境的一个显著特征在于企业普遍采取“低聘低裁”的策略。需求端虽未崩塌,但面对外部不确定因素,企业更倾向于内部资源优化,而非积极扩充人力。这种防御姿态维持了表面的平静,却也限制了整体活力。医疗保健和社会援助领域成为增长的主要支撑,其他众多行业则面临不同程度的承压。如果剔除医疗贡献,整体就业增幅将大幅缩水甚至转为负值。这种高度集中的格局,令所谓的稳定显得颇为脆弱,一旦主导部门出现波动,整个市场平衡或迅速失衡。

近期医疗行业的一次较大规模罢工事件,对2月数据构成直接影响。该事件涉及数万名工作者,在统计参考期内导致相关岗位出现明显回落。虽然纠纷已得到解决,后续月份或出现一定回补,但短期扰动已使市场对医疗主导增长的担忧加剧。美联储将当前局面视为提供政策空间的积极因素,失业率低位有助于抑制工资-通胀螺旋风险。然而,若招聘活动长期低迷,潜在下行压力将逐步积累。未来观察重点在于,非医疗领域的复苏迹象是否显现,以及外部变量如何演变。整体而言,这种“稳定”更像是一场脆弱的平衡,政策不确定性与地缘因素仍是主导变量。

综合来看,美国劳动力市场虽展现出一定韧性,但结构性失衡问题不容忽视。医疗保健的过度支撑凸显了其他行业的相对疲弱,企业谨慎心态反映了对宏观环境的真实担忧。2月报告的实际表现进一步验证了这一判断,市场波动可能随之加剧。投资者与决策者需密切关注部门细节,以更全面评估经济真实动能。