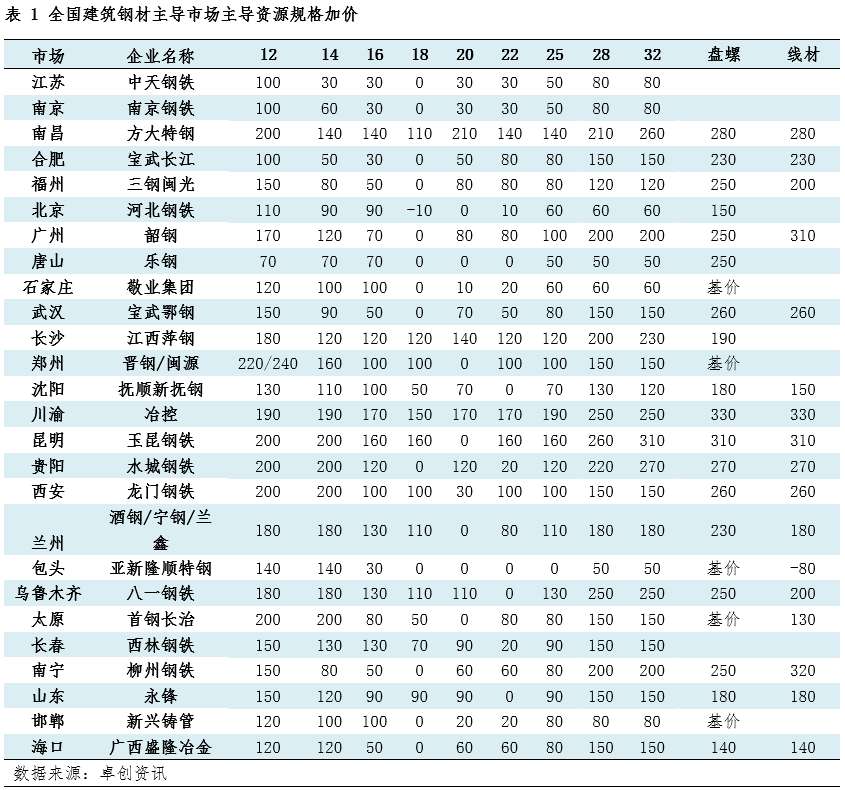

全国建材规格加价频现;成本压力与供需失衡交织;行业求变之路漫漫。

进入三月,建筑钢材领域仍处于震荡调整阶段。尽管春季传统需求窗口已开启,但市场整体表现未能出现显著提振。生产企业为应对经营难题,普遍采取规格加价策略,对螺纹钢、盘线等资源进行针对性价格优化。这种现象从局部地区起步,逐步蔓延至全国多个省份,显示出行业内部的共性压力与应对逻辑。

调整浪潮最早在西南地区酝酿,随后向西北、西南、华北、华东等地扩散。涉及的企业数量众多,主要生产商通过上调小规格与大规格的加价水平,来体现产品差异化定价。自月初以来,此类变动已覆盖广泛范围,部分区域盘螺调整幅度较为突出,反映出企业对盈利修复的迫切需求。

规格加价机制的核心在于精准反映生产环节的成本异质性以及市场需求结构的变动。多数钢厂以中间规格作为价格基准,小规格因加工难度大、效率较低而需更高补偿,大规格则受制于原料消耗与设备负荷而成本递增。近年来,这一价差体系不断细化调整,有效平衡了不同规格的生产积极性,也在一定程度上引导了市场资源配置。

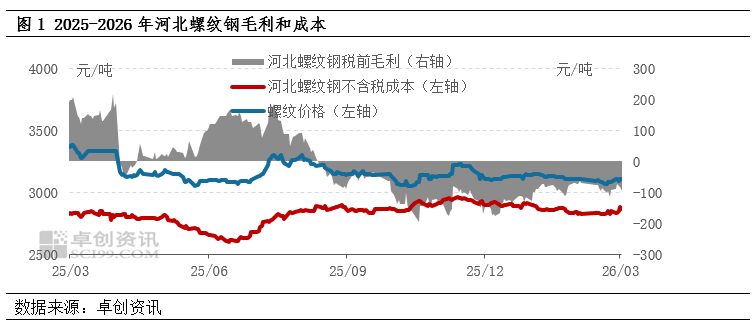

从企业盈利角度审视,当前形势仍不容乐观。节后价格恢复力度偏弱,短期行情难以持续,冬季积累的资源存量加剧了供给压力,成本端随之抬升。相关数据显示,部分主流区域螺纹钢成本出现明显回升,毛利水平陷入亏损区间。钢厂通过规格加价实现变相提价,在不直接冲击基准价格的前提下,逐步改善现金流与经营指标。这种策略虽属微调,却在当前微利环境中发挥了重要缓冲作用。

供需层面的因素同样不可忽视。某些规格因使用习惯或产量限制而阶段性紧缺,促使企业借助加价机制恢复平衡。例如,部分中间规格因基准定位而产量相对受限,市场偶现供不应求局面。贸易环节为维持流通,常需捆绑销售或附加费用,多地钢厂因此统一对相关规格实施加价。另有区域因盘螺库存压力而缩小与螺纹的价差,以刺激出货。整体看,加价公告往往刺激短期成交活跃,下游备货意愿短暂增强,但长期影响趋于中性。

在更广阔的行业视野下,规格加价已成为钢厂应对下行周期的常规工具。它不仅缓解了成本传导难题,也为供需自发调节提供了空间。展望未来,随着终端需求复苏节奏放缓,企业需加速产品升级,加大高附加值品种投入,方能有效提升抗风险能力与盈利韧性。唯有通过结构性优化,行业才能逐步走出低谷,实现更高质量的稳定发展。